2020年4月から東京都でも”自転車保険”の加入が義務化になります。

2015年10月に兵庫県で自転車保険の加入が義務付けられたのを皮切りに、すでに多くの都道府県で加入の義務化が始まっています。

とは言え、いまひとつ分からないことが多いこの「自転車保険」。

そこで今回、多くの方が思い当たるであろう疑問について解説していきます。

多くの学生や社会人が動くこの新年度、「まあいいか!」が思わぬ惨事になるかも・・・

自転車保険は必要か?

先に結論から言うと『絶対必要です!』

私たちにとって自転車は身近で便利なものですが、自動車のように免許制度がなく交通ルールも学ばないまま子供から高齢者までだれでも簡単に公道を走れてしまう乗り物です。それだけに事故にあいやすく、さらには事故を起こしてしまう可能性がある乗り物ということを忘れがちです。

横転や接触事故などによる自転車故障やケガといった被害に遭うことは考えがちですが、ケガを負わせる加害者になることはあまり想定しません。

加害者になりうる可能性

ちょっとイメージしてみてください。

だれかに接触しケガを負わせると、場合によってはあなたは被害者に対して賠償責任を負う立場になることがあります。

自動車には強制保険(自賠責保険)や、必要に応じて加入する任意保険がありますが、自転車には任意保険しかありません。もし高額な賠償請求が発生した場合には支払いが難しくなります。

義務化・努力義務化されている自治体

自転車保険の必要性は分かるものの、「加入の義務化」ニュースを聴いていて疑問に思うことがあります。

「義務化」とは自転車保険に加入することを”義務”とするものです。対して「努力義務化」は自転車保険の加入を”促す”もので、自転車保険の加入を強制するものではありません。あくまで要請するものです。

しかし、最近では段階的に義務化へシフトしていく自治体は多く、またはじめから義務化を検討中とする自治体もあります。

今後、最終的にはすべて義務化になることが予想されます。

義務化でも自転車保険に未加入の場合の罰則は?

「義務化されるなら、罰則とか罰金があるの?」と思うのは誰もが気になるところですが、現時点で特に罰則規定はないようです。(今後はわかりませんが)

それでは何の意味があるのかと思いますが、いろいろ一筋縄ではいかないんでしょうね。

しかし気を付けなければいけないのが、罰則は無いが条例違反にはなるので、もし何らかのかたちで捕まってしまった場合、自転車に乗れなくなる可能性も考えられます。

自転車事故による高額賠償判決となった過去の事例

そもそも、拘束力のあまりない義務化を推進している理由は何なのでしょうか?

そのきっかけとなったと言われる事件がありました。

2008年に兵庫県神戸市で発生した自転車事故

当時小学5年生の男児が自転車で坂道を下っていたところ、歩行中の62歳の女性と衝突。

女性は意識不明の重体となってしまった。

2013年この事故の判決により、加害者の男児の保護者になんと賠償金額9,520万円の判決が言い渡されたのです。

たかが自転車で!子どもに!? 耳を疑うような実例ですね。

我が事ととらえると恐怖でしかありません・・・

被害者のご家族にとっては当然と思われるでしょうが、お互いにとって非常に辛い結果となってしまったこの事故を、重く受け止め、2015年10月1日に自転車保険義務化の条例が制定されるに至りました。

ほかにも高額賠償事件のいくつかをご紹介します。

■賠償金額:3,138万円(さいたま地裁 平成14年2月)

■事故の概要:男子高校生が朝、自転車で歩道から交差点に無理に進入、保険外交員の女性(60歳)が運転する自転車と衝突。保険外交員女性は頭蓋骨骨折を負い9日後に死亡。■賠償金額:5,000万円(横浜地裁 平成17年11月)

■事故の概要:女子高校生が夜間、携帯電話を操作しながら無灯火で走行中、前方を歩行中の看護師(57歳)の女性と衝突。看護師女性には重大な障害(手足がしびれて歩行が困難)が残った。■賠償金額:5,438万円(東京地裁 平成19年4月)

■事故の概要:成人男性が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と 衝突。女性は頭蓋内損傷等で 11 日後に死亡。■賠償金額:9,266万円(東京地裁 平成20年6月)

■事故の概要:自転車運転中の男子高校生が車道を斜めに横断、対向車線を自転車で直進してきた会社員男性(24歳)と衝突。会社員男性は言語機能の喪失等重大な障害が残った。※https://web.pref.hyogo.lg.jp/kk15/documents/kougakubaisyo.pdfより引用

もう、これらの事故の賠償額をみると自動車事故と何ら変わりありませんよね!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1ef9d3a0.4a9eb243.1ef9d3a1.d6d6e3cb/?me_id=1225009&item_id=10000660&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-hoken%2Fcabinet%2Fbyc%2Fbyc-a-type01-thum07.gif%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

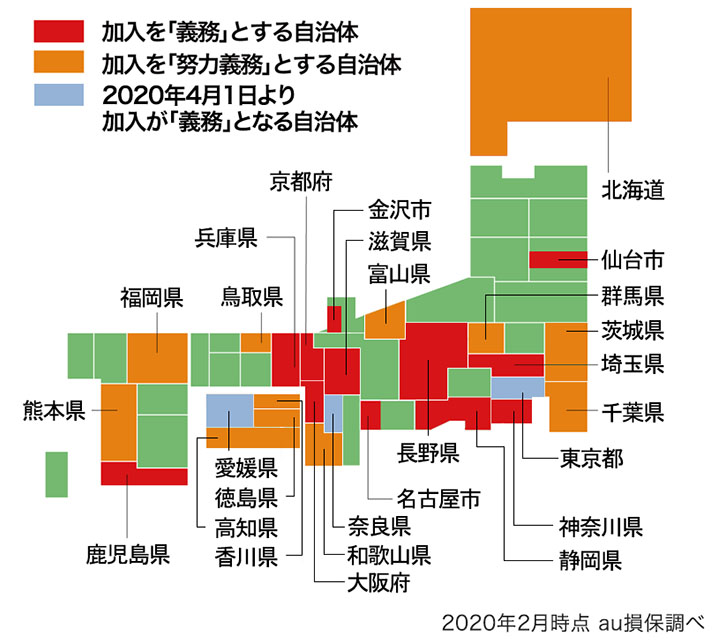

現在、義務化となっている対象地域はどこ?

2020年4月時点では、「義務」「努力義務」「どちらにもあたらない」という3つの区分の地域が存在することになります。

基本的に、加入を「義務」とする自治体と2020年4月1日より加入が「義務」となる自治体に入っている都道府県は、市区町村に関係無く義務化されます。

自分の住んでいる地域で義務化、もしくは努力義務となっていることを知らなかったという人もいるのではないでしょうか。

また、努力義務ではありませんが、加入を促している地域もあるので、自治体のHPをチェックしてみましょう。

自転車保険ってなんの保険?

「いますぐ入らなきゃ!」って思った方に、加入のその前に少しご忠告!

加入する前に確認しておきたいこと

まず、自転車保険には大きく分けて2つあります。

・自転車保険(単品商品)

・自動車保険や火災保険など損保商品に特約(オプション)として付ける

自動車保険や火災保険の種類によっては、補償内容のなかに自動車だけでなく自転車も含む乗り物全般の運転事故の補償を担保するものもあります。

それらの商品の補償に特約というオプションで追加するというやり方もあるので、現在加入している保険の契約内容を、いま一度確認してみましょう。

学生さんなど未成年者の場合、仮に自分で加入契約はしていなくても、親御さんが契約していれば補償の対象となります。(*同居の親族に限定される補償タイプなどもあるので一概には言えませんが)

自転車保険って実際なにを補償するの?

自転車保険には2つの入り方があることは説明しましたが、保険の内容も2種類存在するのです。

自転車傷害補償(傷害保険)と個人賠償責任補償

簡単に言えば、相手にケガをさせてしまった場合の保険と、自分がケガをしてしまった場合の保険であり、どちらにも対応できる保険の加入がベストです。

自転車傷害補償(傷害保険)・・・自分がケガをしてしまった場合の補償

個人賠償責任補償・・・相手にケガをさせてしまった場合の補償

ということになります。

単品の自転車保険であれば2種類付いているものがほとんどですが、自動車保険や火災保険の場合は個人賠償責任補償(相手側への補償)だけしか付いていないケースも多い。

もうひとつ忘れがちというか知らない方も多いようですが、実は自転車傷害補償(傷害保険)については、生命保険(人身傷害担保)でカバーできるケースが多いのです。

つまり、現在すでにあなた(もしくは親御さんが)、個人賠償責任補償の特約が付いた自動車保険や火災保険に加入していて、なおかつ生命保険で自分のケガの補償ができる十分な内容であるなら、改めて自転車保険に加入する必要はありません。

もしどちらの補償も無ければ、やはり自転車保険への加入が事故の加害者被害者両方の為にも加入は義務になるでしょう。

まとめ

最近は事故の度合いによって、治療費はもちろん慰謝料も発生している判例が増えているようです。しかもそれが高額になるケースが増えています。

これまでの事例の賠償額を考えると「1億円」の賠償がついていれば安心でしょう。これに加えて、示談交渉サービスが付帯されていると、当事者同士の話し合い・示談交渉も保険会社があなたの代わりに行ってくれるので安心です。

さあ、都民のみなさん。

今は新型コロナの影響で外出を控えている方もいらっしゃると思いますが、4月から義務化される『自転車保険の義務化』も決して侮ってはいけませんよ!自分の身を守るのは自分です。